2次試験の取り組み方

2次試験も、基本的には1次と同じ

取り組み方は、基本的には1次と同じです。

過去問が勉強内容の9割です。

論述対策

文章のキーワードを暗記する

1次試験がマークシートであったのに対し

2次試験ではすべて論述しなければいけません。

マークシートであれば

・選択肢を見て正解がわかった

・勘でマークしても正解する可能性がある

といったラッキーが起こりえますが

2次試験では、試験当日、頭に思い浮かばなかったらその問題は解けません!!

安心してください。部分点があります。

完璧な答えが思い浮かばなかったとして、絶望に陥る必要はありません。

2次試験では部分点があります!

なので、その問題に少しでも関連する

『キーワード』

を思い出しましょう。

例題で確認しましょう!

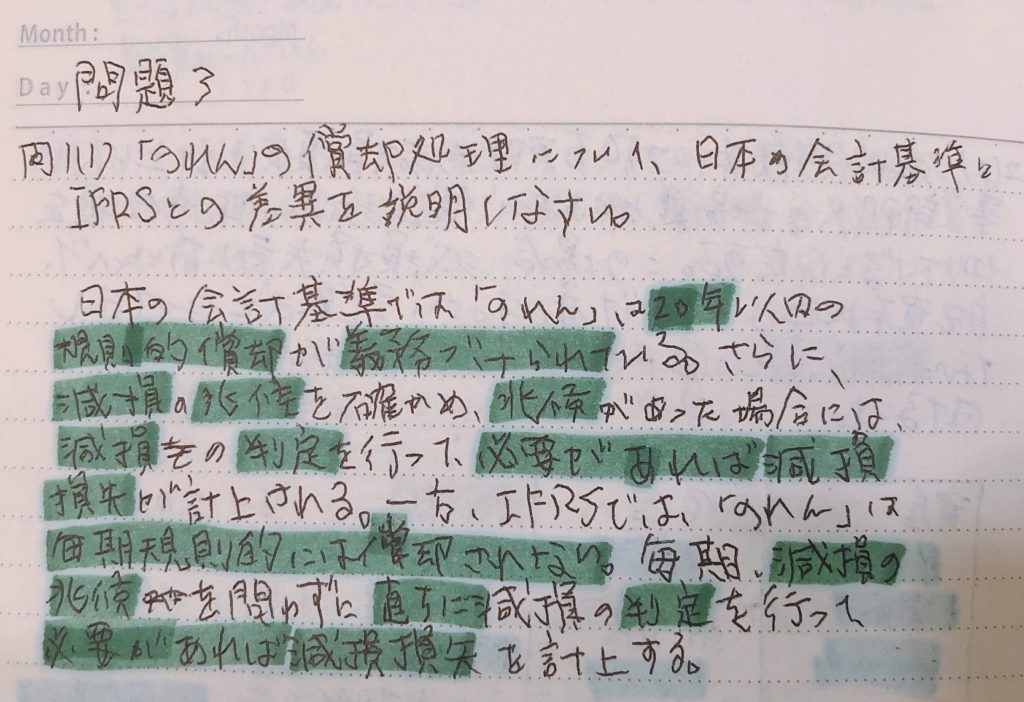

2019年 証券アナリスト第2次試験〈午前〉

第5問 問3(4)

C社がIFRSではなく、日本基準を採用していた場合、利益額および純資産額にどのような相違が生じるのか、資料1ののれんの処理に着目して説明しなさい。

回答例

日本基準とIFRSの大きな違いはのれんの取扱いである。IFRSでは毎年、償却する必要はなく、減損処理のみが適用される。一方、日本基準では、減損処理に加えて、20年以内のその効果の及ぶ期間にわたって規則的にのれんを償却する。このため、日本基準では償却費用の分だけ利益が減少する。C社の場合、のれんが383億円計上されており、仮に20年で定額償却するとすれば、年間19億円程度の営業利益を押し下げることになる。また、計上される当期利益も減少し、純資産も小さくなる。

以上、過去問より

回答の後半部分は実際の問題上の数字を見なければわからないので、割愛させていただきます。

前半については、上記の太字のところを覚えていれば「それっぽい」回答を作成できます。

ちなみに私のノートにはこのようにメモしていました。(まさか人に見せることになるとは思わなかったので、スーパー乱筆ですがお許しください)

実際、私はほぼドンピシャな回答が書けました!

こんな形で、キーワードだけを覚えていけば、部分点が狙えますし、満点が取れるかもしれません。

間違っても文章を丸々覚えようとはしないでくださいね。